Dịch Covid-19 bùng phát lần thứ 4 dẫn đến các biện pháp can thiệp mạnh của Chính phủ thông qua việc giãn cách xã hội. Điều này đã và đang có tác động trực tiếp tới tất cả các khía cạnh của xã hội, bao gồm cả các hoạt động sản xuất kinh doanh của toàn bộ doanh nghiệp ngành gỗ.

1. Diễn biến trong các tháng gần đây

Các trung tâm chế biến gỗ lớn như Bình Dương, Đồng Nai, Thành phố Hồ Chí Minh, Bình Định với sự hiện diện đông đảo của các doanh nghiệp bị ảnh hưởng nặng nề. Đứt gãy chuỗi cung, suy giảm đơn hàng, cắt giảm lao động, thu hẹp hoặc đóng cửa nhà máy là những biện pháp ứng phó hiện đang được các doanh nghiệp áp dụng. Nhiều doanh nghiệp cố gắng duy trì sản xuất ở mức 20-50% so với trước thời điểm giãn cách, nhằm đáp ứng phần nào yêu cầu của khách hàng và duy trì công việc cho người lao động.

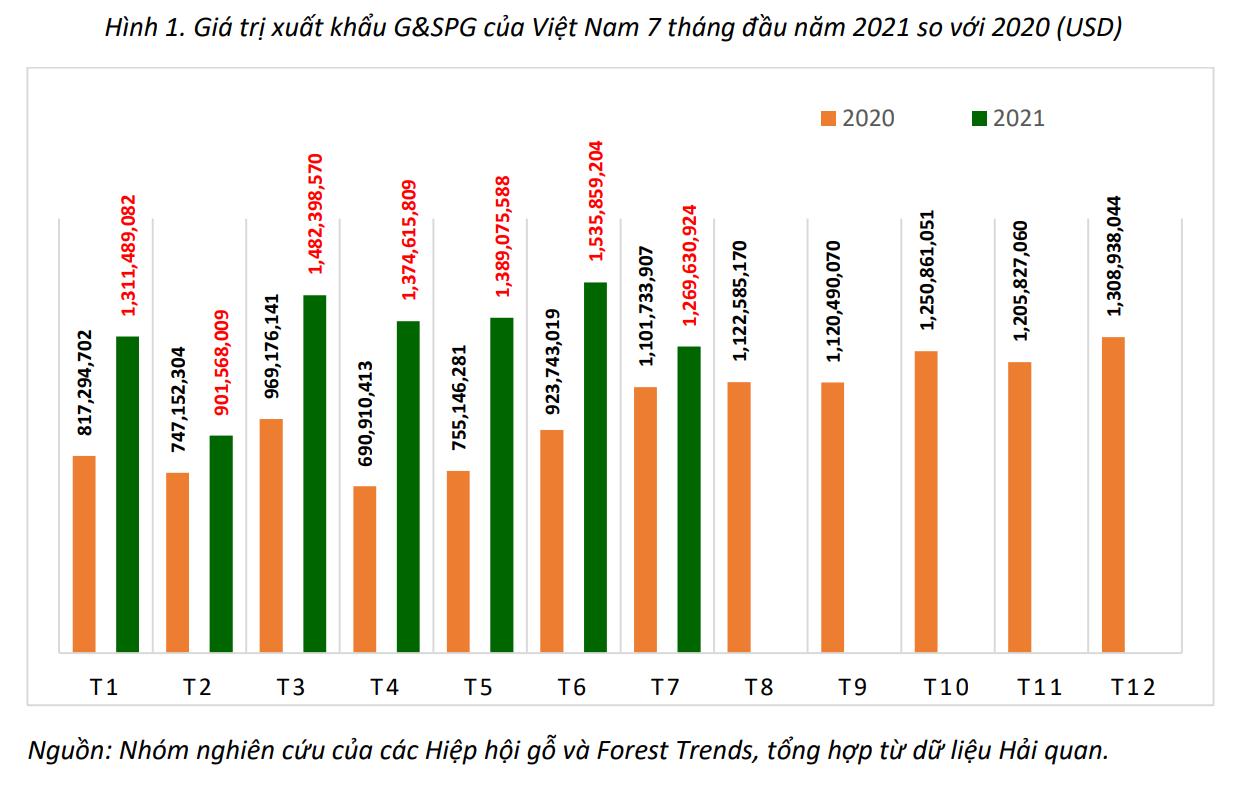

Tính toán của Nhóm nghiên cứu của các Hiệp hội gỗ và Tổ chức Forest Trends từ nguồn dữ liệu xuất khẩu gỗ của Tổng cục Hải quan cho thấy kim ngạch xuất khẩu các mặt hàng gỗ của Việt Nam trong 7 tháng đầu 2021 đạt 9,26 tỷ USD, tăng 54% so với cùng kỳ năm 2020. Tuy nhiên, biện pháp giãn cách xã hội làm co hẹp các hoạt động sản xuất kinh doanh của các doanh nghiệp trong ngành, với kim ngạch xuất khẩu của Tháng 7 năm 2021 đạt gần 1,3 tỷ USD, giảm 17,3% so với kim ngạch xuất khẩu của Tháng 6 cùng năm. Con số công bố gần đây của Tổng cục Hải Quan cho thấy kim ngạch xuất khẩu trong 15 ngày đầu Tháng 8 chỉ đạt 373,8 triệu, tương đương 45,5% so với kim ngạch 15 ngày đầu Tháng 7 năm 2021. Với tình hình giãn cách xã hội đang diễn ra như hiện nay, các hoạt động sản xuất kinh doanh của doanh nghiệp sẽ tiếp tục bị ảnh hưởng. Dự kiến kim nghạch xuất khẩu nửa cuối tháng 8 và thời gian sau đó – cho tới dịch bệnh được kiểm soát – sẽ còn tiếp tục giảm sâu. Hình 1 chỉ ra sự sụt giảm về giá trị xuất khẩu gỗ và sản phẩm gỗ của Việt Nam trong 7 tháng đầu năm 2021 so với các tháng của năm 2020.

2. Thay đổi trong xuất khẩu theo thị trường

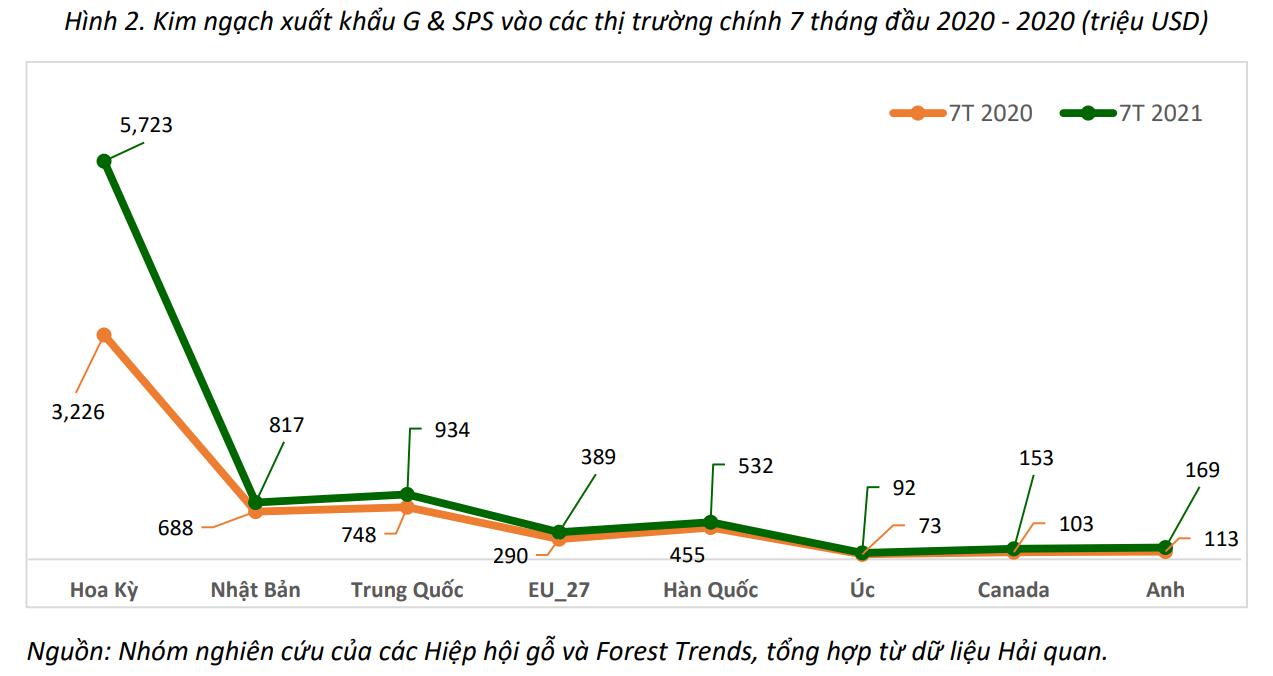

So với năm 2020 kim ngạch xuất khẩu lũy kế 7 tháng đầu 2021 tăng 54%. Tăng trưởng này đạt được ở tất

cả các thị trường lớn (Hình 2), bao gồm:

– Mỹ: Kim ngạch 7 tháng đầu 2021 tăng 77,4% so với kim ngạch 7 tháng đầu 2020.

– Trung Quốc: Tăng 24,8%

– EU: Tăng 34%

– Hàn Quốc: Tăng 16,8%

– Canada: Tăng 48,9%

– Úc: Tăng 25,8%.

– Anh: Tăng 49,4%

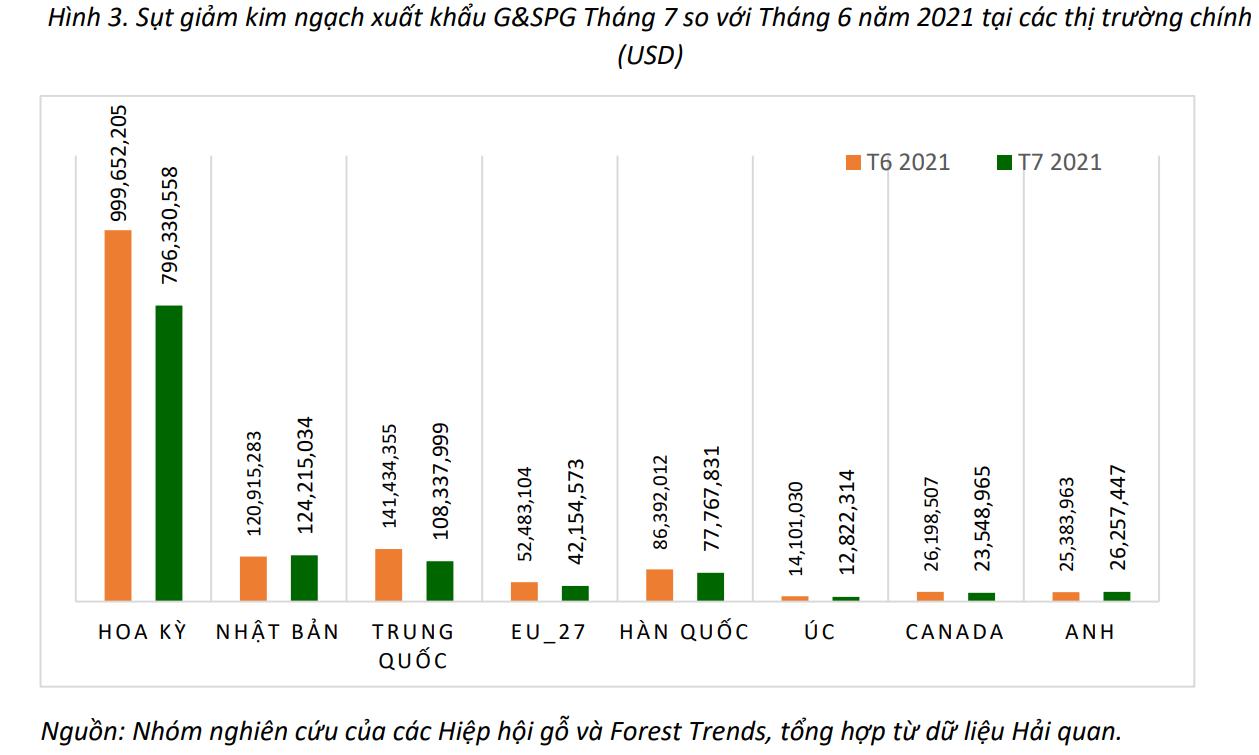

Tuy nhiên các con số về tỷ lệ tăng trưởng nêu ở trên đều do tăng trưởng đạt được trước khi có những hoạt động giãn cách. Bắt đầu từ Tháng 7 năm nay, kim ngạch xuất khẩu giảm rất sâu ở hầu hết các thị trường (Hình 3), cụ thể:

– Mỹ: Giá trị kim ngạch xuất khẩu vào thị trường này trong Tháng 7 năm 2021 giảm 20,3% so với giá trị kim ngạch của Tháng 6 cùng năm.

– Trung Quốc: Giảm 23,4%

– EU: Giảm 19,7%

– Hàn Quốc: Giảm 10%

– Canada: Giảm 10,1%

Thị trường Anh và Nhật Bản có mức tăng trưởng dương trong Tháng 7, ở các mức tương ứng là 3,4% và

2,7%.

3. Thay đổi trong xuất khẩu theo mặt hàng

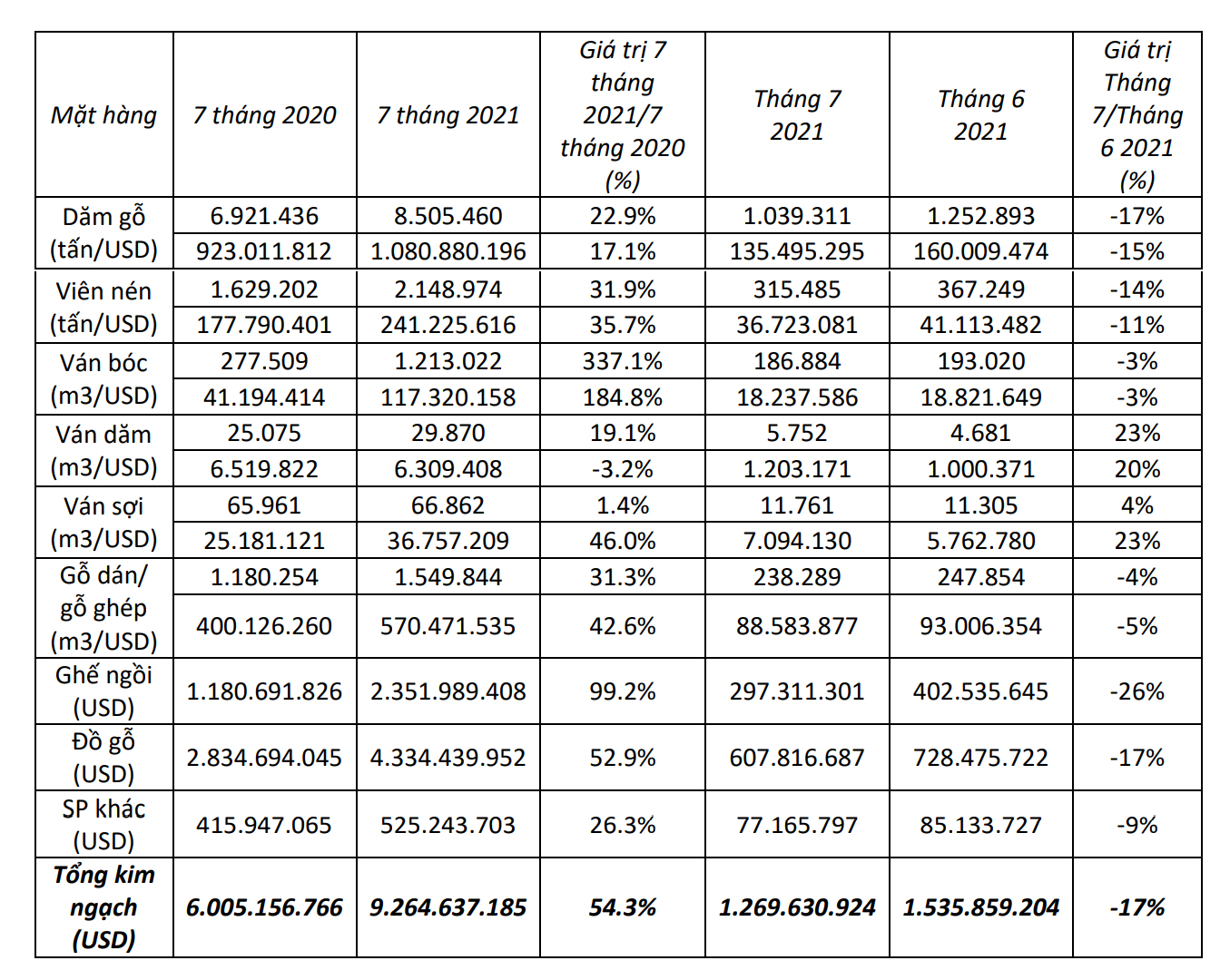

Tính lũy kế hết 7 tháng đầu 2021 so với 7 tháng đầu 2020 thì tăng trưởng đều thấy ở hầu hết các mặt hàng

xuất khẩu chính của Việt Nam (Bảng 1). Cụ thể:

– Dăm gỗ: 7 tháng đầu 2021 Việt Nam xuất 8,5 triệu tấn dăm, đạt 1,08 tỷ USD tăng 22,9% về lượng và

17,1% về giá trị so với cùng kỳ 2020.

– Viên nén: Xuất 2,14 triệu tấn, đạt 241,2 triệu USD, tăng 31,9% về lượng và 35,7% về giá trị

– Ván bóc: Xuất 1,21 triệu m3, 113,7 triệu USD, tăng 337,1% % về lượng và 184,8% về giá trị

– Ván dăm: Xuất 29,87 nghìn m3, đạt 6,3 triệu USD, tăng 19% về lượng, giảm 3,2% về giá trị

– Gỗ dán, gỗ ghép: Xuất 1,54 triệu m3, đạt 570,47 triệu USD, tăng 31,3% về lượng và 42,6% về giá trị

– Ghế ngồi: Kim ngạch xuất đạt 2,35 tỷ USD, tăng 99,2% so với cùng kỳ 2020

– Đồ gỗ: Kim ngạch xuất đạt 4,33 tỷ USD tăng 52,9% so với cùng kỳ 2020

Tuy nhiên, trong Tháng 7 năm 2021 trừ mặt hàng ván dăm và ván sợi đạt tăng trưởng dương, tất cả các mặt hàng khác đều giảm so với Tháng 6 trước đó, cả về lượng và kim ngạch (Bảng 1). Một số mặt hàng có tốc độ giảm sâu về kim ngạch, như Ghế ngồi (kim ngạch Tháng 7 giảm 26% so với kim ngạch Tháng 6), Đồ gỗ (giảm 17%), Dăm gỗ (giảm 17%), Viên nén (giảm 14%)

4. Thay đổi tại khâu doanh nghiệp sản xuất và xuất khẩu

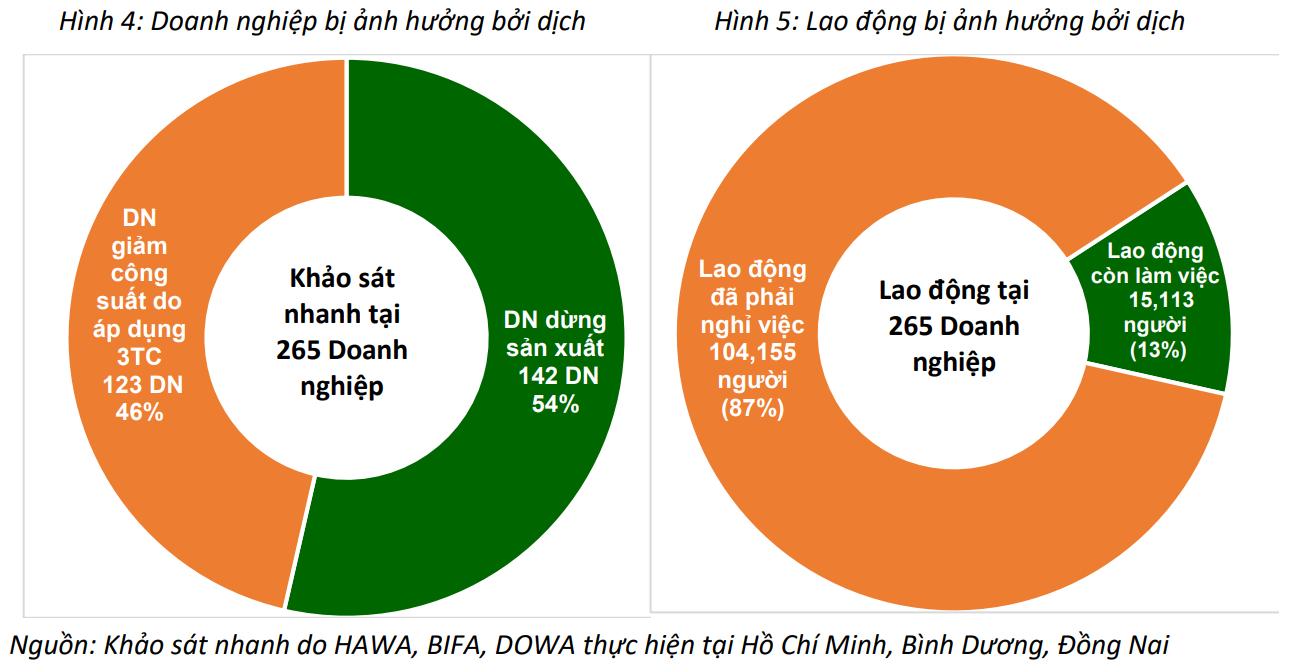

Dịch bệnh tác động tiêu cực tới tất cả các hoạt động sản xuất kinh doanh của doanh nghiệp trong ngành. Các hoạt động giãn cách làm đứt gãy chuỗi cung ứng, nhiều doanh nghiệp phải thu hẹp quy mô sản xuất. Một số doanh nghiệp có các ca nhiễm dịch phải đóng cửa hoàn toàn. Khảo sát nhanh tại Hồ Chí Minh, Bình Dương, Đồng Nai do ba 3 Hiệp hội HAWA, BIFA và DOWA đối với 265 doanh nghiệp thành viên cho thấy đến hết ngày 18 tháng 8 tình hình cụ thể của các doanh nghiệp này như thể hiện trong Hình 4 và Hình 5.

Số lượng các doanh nghiệp trực tiếp tham gia xuất khẩu cũng giảm. Cụ thể, nguồn số liệu Hải Quan cho thấy số lượng doanh nghiệp tham gia xuất khẩu trong tháng 7 năm 2021 là 2.006 doanh nghiệp, giảm từ con số 2.119 doanh nghiệp của Tháng 6 cùng năm.

5. Các kịch bản xuất khẩu của các tháng cuối năm 2021

Có thể có 2 kịch bản đối với khâu xuất khẩu của các doanh nghiệp trong ngành từ nay cho tới hết các tháng cuối năm 2021. Các kịch bản này đều dựa trên thông tin giả định.

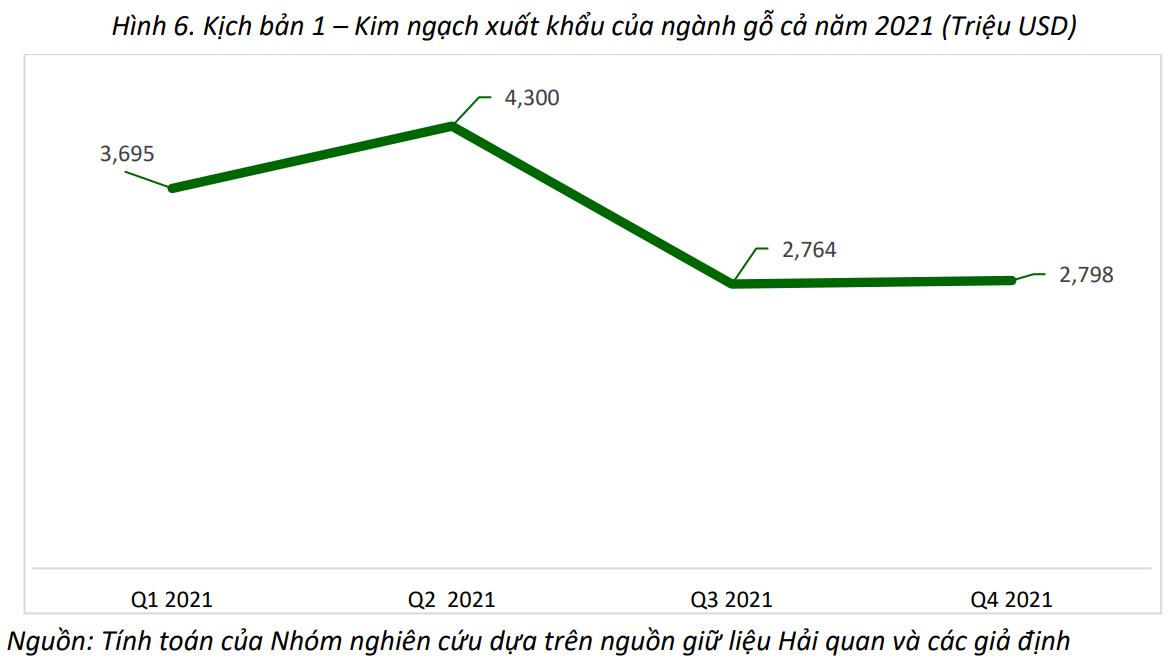

Kịch bản 1. Kim ngạch xuất khẩu Quý 3 tiếp tục đà giảm như hiện nay, tuy nhiên kim ngạch Quý 4 bắt đầu hồi phục.

Giả định rằng kim ngạch xuất khẩu Quý 3 tiếp tục giảm như hiện nay. Như trên đã đề cập, kim ngạch xuất khẩu nửa đầu Tháng 8/2021 chỉ tương đương 45,5% kim ngạch xuất khẩu nửa đầu Tháng 7/2021. Giả định rằng mức suy giảm này tiếp tục được duy trì cho đến hết Quý 3; tuy nhiên, tình hình dịch bệnh sau đó được kiểm soát với sự phổ cập của vắc xin trong toàn quốc. Kim ngạch xuất khẩu trong Quý 4 sẽ bắt đầu hồi phục, nhưng mức hồi phục sẽ không thể tương đương với kim ngạch so với Quý 1 và Quý 2 trong cùng năm (trước thời điểm áp dụng giãn cách) mà chỉ đạt khoảng 70% so với kim ngạch trung bình của 2 quý này. Nếu các giả định này là đúng, tổng kim ngạch xuất khẩu của ngành năm 2021 sẽ đạt con số khoảng 13,55 tỷ USD (Hình 6).

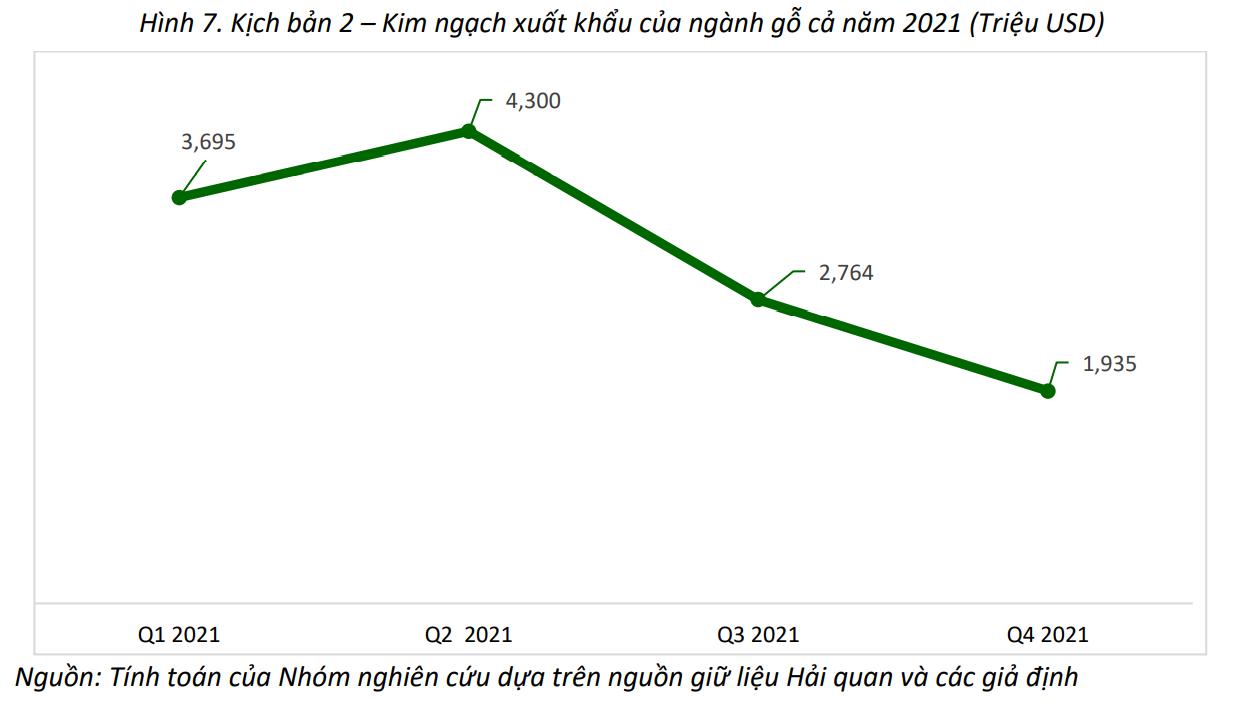

Kịch bản 2. Kim ngạch xuất khẩu trong các tháng cuối 2021 tiếp tục đà giảm như hiện nay do dịch không được kiểm soát hiệu quả.

Kịch bản này dựa trên giả định rằng từ nay tới hết 2021 dịch bệnh vẫn chưa được kiểm soát hiệu quả. Đà suy giảm về kim ngạch xuất khẩu sẽ tiếp tục kéo dài cho tới hết Quý 4, với kim ngạch xuất khẩu của Quý 4 chỉ tương đương 70% kim ngạch xuất khẩu của Quý 3. Nói cách khác, giả định này cho rằng suy giảm kim ngạch xuất khẩu như hiện nay vẫn chưa chạm đáy mà sẽ còn tiếp tục giảm sâu ở các tháng cuối năm. Nếu giả định này xảy ra, kim ngạch xuất khẩu của cả ngành năm 2021 sẽ đạt con số khoảng 12,69 tỷ USD (Hình 7).

6. Kết luận

Toàn xã hội đang nỗ lực chống dịch và kỳ vọng dịch bệnh sẽ được kiểm soát trong Quý 4 tới của năm 2021. Tuy nhiên, tình hình dịch bệnh vẫn diễn ra phức tạp và chưa có cơ chế để đảm bảo rằng dịch sẽ hoàn toàn được kiểm soát trong thời gian sớm. Các kịch bản tốt (Kịch bản 1) và xấu (Kịch bản 2) đều có thể xảy ra đối với các doanh nghiệp ngành gỗ và điều này phụ thuộc vào hiệu quả của các biện pháp chống dịch của Chính phủ và toàn thể xã hội. Điều quan trọng hiện nay đối với các doanh nghiệp trong ngành là áp dụng các biện pháp kiểm soát rủi ro chặt chẽ nhằm cố gắng duy trì các hoạt động sản xuất kinh doanh, giữ chân khách hàng, tạo công ăn việc làm cho người lao động, tránh đứt gãy hoàn toàn các đơn hàng, gây rủi ro về thị trường đầu ra sản phẩm trong tương lai. Bên cạnh đó, các doanh nghiệp cần chuẩn bị tâm thế, sẵn sàng cho việc quay trở lại sản xuất kinh doanh với cường độ và hiệu quả cao khi bệnh dịch được kiểm soát.

——————————–

Tô Xuân Phúc – Cao Thị Cẩm – Trần Lê Huy

Thông tin từ : HIỆP HỘI GỖ VÀ LÂM SẢN VIỆT NAM (VIFOREST)

Nguồn: Bản tin của Hiệp Hội Gỗ và Lâm sản Việt Nam

{kind=link}